对于核心企业来说,则可以借助银行的供应链融资为供应商提供增值服务,使资金流比较有规律,减少支付压力。同时也扩大了自身的生产和销售,而且可以压缩自身融资,增加资金管理效率。

另一方面,对于银行或金融机构而言,供应链整体信用要比产业链上单个企业信用要强,银行或金融机构提供的利率与贷款成数是随着生产阶段而变动,并随着授信风险而调整的。例如,订单阶段,因不确定性较高,其利率较高,贷款成数相应较低,但随着生产流程的进行,授信风险随之降低,利率调降,贷款成数调升。因此,风险与收益相互配合,完全符合银行或金融机构的风险控管与照顾客户的融资需求。并且,由于供应链管理与金融的结合,产生许多跨行业的服务产品,相应地也就产生了对许多新金融工具的需求,如中国信用证、网上支付等,为银行或金融机构增加中间业务收入提供了非常大的商机。

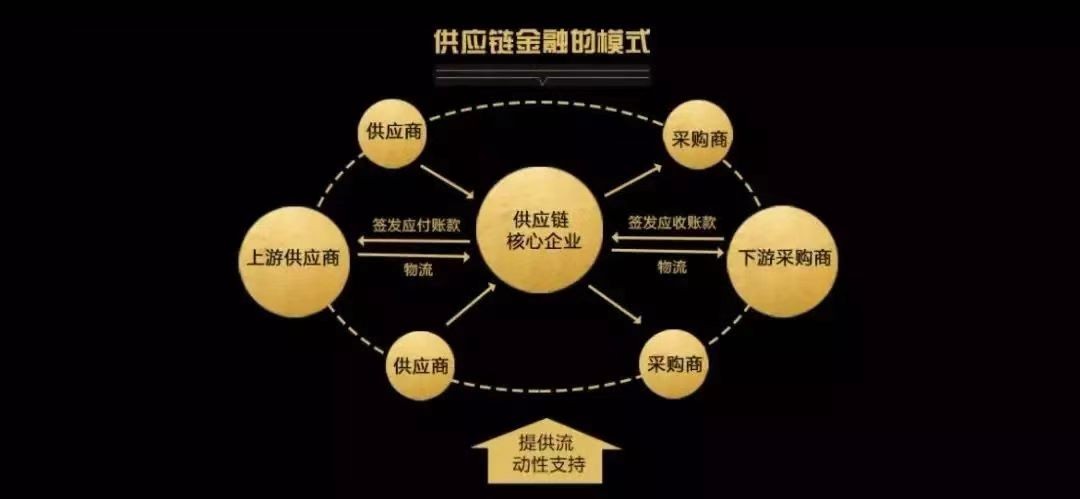

在供应链融资模式下,处于供应链节点上的企业一旦获得银行或金融机构的支持——资金这一“脐血”进入配套企业。也就等于进入供应链,从而能整个供应链,使该供应链的市场竞争能力得以提升。供应链融资模式为:在中小企业的融资模式中,传统的融资模式割裂地看待供应链上下游的各个企业,分别授信、分别管理。然而上下游企业规模不大,授信难度和风险都很大。而供应链融资是依托核心企业,将供应链上下游看作一个整体,针对核心企业上下游长期合作的供应商、经销商提供融资服务的一种模式。其关键点在于,牢牢把握供应链的核心企业和上下游的商业业务模式,通过核心企业与其上下游合作伙伴的数据共享,来降低信息不对称的风险,提高银行风险控制的灵敏性。

随着社会化生产方式的不断深入,市场竞争已经从单一客户之间的竞争转变为供应链与供应链之间的竞争,同一供应链内部各方相互依存,"一荣俱荣、一损俱损";与此同时,由于赊销已成为交易的主流方式,处于供应链中上游的供应商,很难通过"传统"的信贷方式获得银行的资金支持,而资金短缺又会直接导致后续环节的停滞,甚至出现"断链"。维护所在供应链的生存,提高供应链资金运作的效力,降低供应链整体的管理成本,已经成为各方积极探索的一个重要课题,因此,“供应链融资"系列金融产品应运而生。