单纯承兑原则。我国票据法第43条规定,付款人承兑汇票,不得附有条件;承兑如果附有条件的,视为拒绝承兑,不发生承兑的效力。这在票据法上称为单纯承兑原则。

提示承兑

对付款人的效力。根据我国《票据法》第44条,付款人在完成承兑后将成为汇票的承兑人,应当承担到期付款的责任。即使在到期H,承兑人尚未从出票人收到资金,该承兑人也不得以此对抗持票人。按照《日内瓦统一汇票本票法》第28条,汇票已获承兑的,即使于到期日时持票人系原出票人,也可就票据金额向承兑人直接请求支付。这些规定均表明,经承兑后的票据应当具有无因证券的性质。同时,付款人一经承兑,须对持票人承担追索责任,持票人对承兑人的追索权不因未按期提示付款而丧失。而且,付款人要承担终的追索责任,汇票上的其他债务人因被追索或主动清偿了汇票债务而取得票据时,均有权对承兑人行使再追索权。

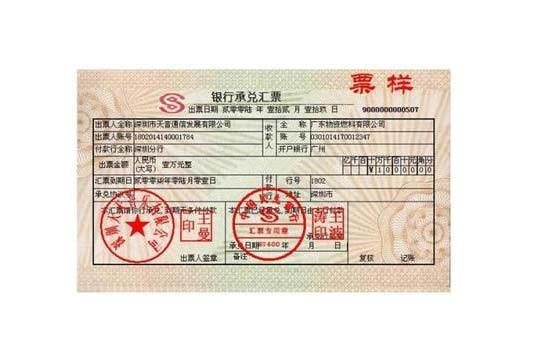

由银行承诺到期付款的汇票称为银行承兑汇票;信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

支付手续费

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。

纸质银行承兑汇票的承兑期限长不超过6个月,电子银行承兑汇票的承兑期限长不超过1年。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。