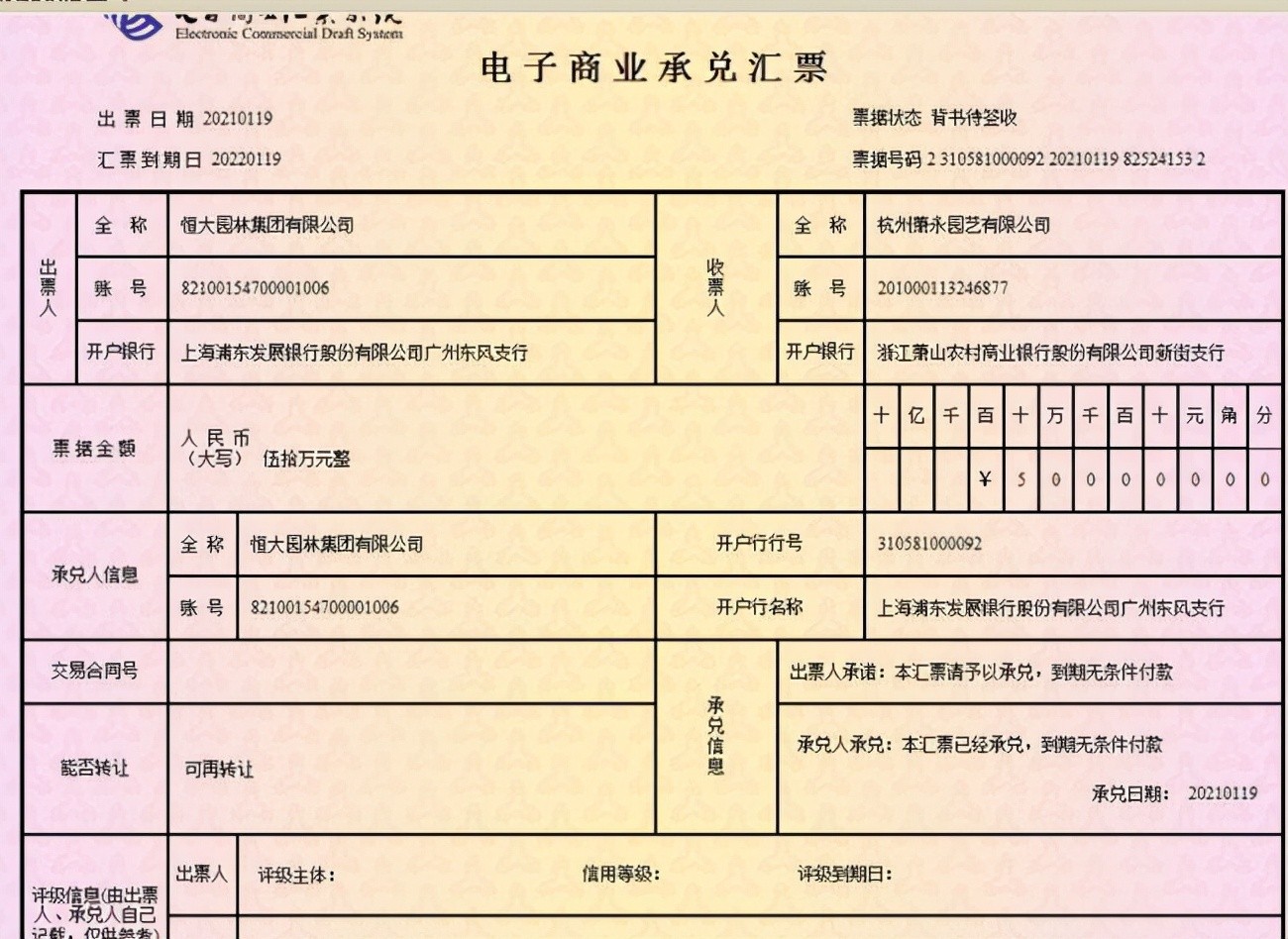

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以确定,就需要确认付款人能否进行付款,于是就设计了汇票的承兑制度。

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。

2.完全承兑原则。我国票据法第54条规定,付款人必须在持票人提示付款的当日,足额付款。通过该条的规定,可以认为我国票据法在事实上是否认部分承兑的,付款人进行部分承兑的,应视为承兑附有条件,依票据法第43条的规定,视为拒绝承兑。这在票据法上称为完全承兑原则。

3.单纯承兑原则。我国票据法第43条规定,付款人承兑汇票,不得附有条件;承兑如果附有条件的,视为拒绝承兑,不发生承兑的效力。这在票据法上称为单纯承兑原则。

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。

2.提示承兑的期间。

(1)对于定日付款或者出票后定期付款的汇票,持票人应当在汇票到期日前向付款人提示承兑。

(2)见票后定期付款的汇票,持票人应当自出票日起1个月内,提示承兑。

3.提示承兑的法律后果。尽管是否提示承兑是持票人的自由,但其法律后果却不同。我国票据法第40条第2款规定,汇票未按规定期限提示承兑的,持票人丧失对其前手的追索权。可见,提示承兑的效力,主要表现在追索权的保全上。

4.提示承兑的例外。见票即付的汇票无须承兑。因为该种汇票不具备信用功能,只是作为支付和汇兑的工具而存在。持票人请求付款一旦遭到拒绝,即可行使追索权。我国使用的银行汇票,均为见票即付的汇票,因而无须承兑。

商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。商业汇票的提示付款期限,自汇票到期日起10天。持票人应在提示付款期限内通过开户银行委托收款或直接向付款人提示付款。对异地委托收款的,持票人可匡算邮程,提前通过开户银行委托收款。持票人超过提示付款期限提示付款的,持票人开户银行不予受理。

(1)见票后定期付款的商业汇票应当自出票日起一个月内向付款人提示付款。见票后定期付款的汇票付款期限自承兑或拒绝承兑日起按月计算,并在汇票上记载。

(2)定日付款或者出票后定期付款的商业汇票,持票人应当在汇票到期日前向付款人提示承兑。定日付款的汇票付款期限自出票日起计算,并在汇票上记载具体的到期日。出票后定期付款的汇票付款期限自出票日起按月计算,并在汇票上记载。

(3)汇票未按照规定期限提示承兑的,持票人丧失对其前手的追索权。