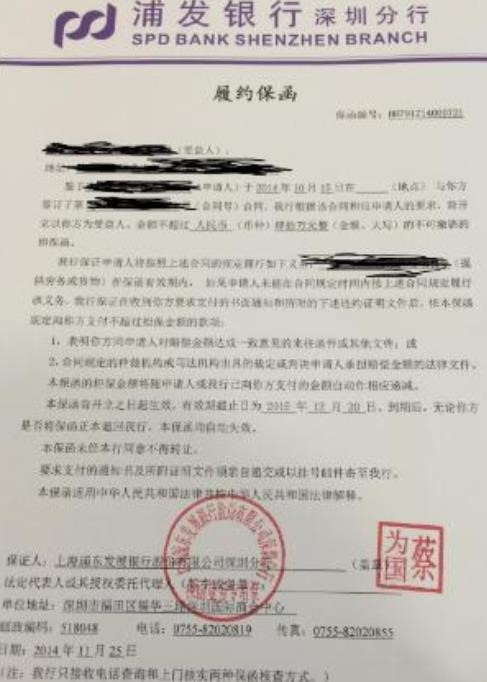

履约保函

在一般货物进出口交易中,履约保函又可分为进口履约保函和出口履约保函。

⒈进口履约保函。

进口履约保函是指担保人应申请人(进口人)的申请开给受益人(出口人)的保证承诺。保函规定,如出口人按期交货后,进口人未按合同规定付款,则由担保人负责偿还。这种履约保函对出口人来说,是一种简便、及时和确定的保障。

⒉出口履约保函

出口履约保函是指担保人应申请人(出口人)的申请开给受益人(进口人)的保证承诺。保函规定,如出口人未能按合同规定交货,担保人负责赔偿进口人的损失。这种履约保函对进口人有一定的保障。

银行保函是由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担付款责任。银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。银行保函的当事人有委托人(要求银行开立保证书的一方)、受益人(收到保证书并凭此向 银行索偿的一方)、担保人(保函的开立人)。

其主要内容根据国际商会第458号出版物《UGD458》规定:

(1)有关当事人(名称与地址)。

(2)开立保函的依据。

(3)担保金额和金额递减条款。

(4)要求付款的条件。

国际商会于1992年出版了《见索即付保函统一规则》,其中规定,索偿时,受益人只需提供书面请求和保函中所规定的单据,担保人付款的依据是单据,而不能是某一事实。担保人与保函所可能依据的合约无关,也不受其约束。

它有以下两个特点:

1、保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。当受益人在保函项下合理索赔时,担保行就必须承担付款责任,而不论委托人是否同意付款,也不管合同履行的实际事实。即保函是独立的承诺并且基本上是单证化的交易业务。

2、银行信用作为保证,易于为合同双方接受。